40位农户用惠农卡贷的200万惠农款被扣50万保证金

40位农户成立养羊合作社,在农行尧都支行贷款200万惠农款,被扣了50万保证金。其中有24户因为农行录入系统故障未还贷形成不良征信记录。

农民丰收节前,山西临汾尧都区峪里村王中山和王国峰向华商报大风新闻记者诉苦,农户还不上贷款,“因此背了不良记录,在其他银行和信用社贷不来款。”。

>>>农行扣50万保证金

贷200万拿到手150万 不缴不写承诺函不放款

“峪里村是贫困村,2010年我当时是村支部书记,牵头组织了40位农户成立养羊专业合作社,用于种羊养殖,我们把农户的羊收集起来,我们提供种羊,最后把羊卖出去,是为了帮农户增收。”

王中山介绍说,“2010年12月贷款是每户5万元,从尧都支行贷了200万,是我们拿农行的惠农卡贷的惠农款,有利息的,合作社担保,主要用于买羊。”

“当时定的是3年循环贷款,贷了总共200万,扣了50万贷款保证金,我们实际拿到手的是150万。”

王中山表示,农户们事后才知道,央行是不允许贷款收保证金。“这个保证金也收了,不缴人家不给咱贷,后来我们发现中国人民银行有这个公告,是不允许这样贷的。”

王中山强调,双方合同条款约定后,在签合同前,尧都支行提出要保证金,还要写自愿缴纳保证金的承诺函,不缴不写,农行不签字不放款。

“他们农行收贷款保证金时,叫我们合作社给农行写了一个自愿缴纳的承诺,没有给我们出收据,但尧都支行在给总行写的报告中,承认收了50万保证金。”

合作社法定代表人王国峰向记者证实,贷款前必须先交50万保证金。“从2010年10月就开始办贷,一直延续到12月,办这个贷款不是一下子就办出来的,是今天上几户,过几天再上几户。50万保证金是提前让我们缴的,存到他们银行账户,只有缴了才能放贷,我们贷200万其实只有150万。”

>>>合作社是担保人

合同签订前三方约定担保方式有没有约定保证金?

王中山解释:“当时养殖场已经动工,村民也动员起来,我们被迫只有缴,只有写承诺函。合同签订前,农行、借款农户、担保人合作社三方约定的担保方式为合作社‘保证’担保,并没有约定保证金。”

记者看到,这份借款合同第五条借款担保5.1.1项中约定,自助可循环方式借款的担保为最高额担保,方式一栏中只填写了“保证”,并没有约定担保的债务最高余额为本合同1.1约定的可循环借款额度的多少倍。

“如果约定要保证金,就会写在合同条款里,尧都支行也知道要保证金违规,因而在对总行报告时,调查、复查、复核意见书均成双方合同约定‘保证+保证金’。”

王中山表示:“担保方式,一切以合同内载明为准。我们一直要求尧都支行拿出双方约定为‘保证+保证金’的合同,他们拿不出,保证金是他们在合同外收取的。”

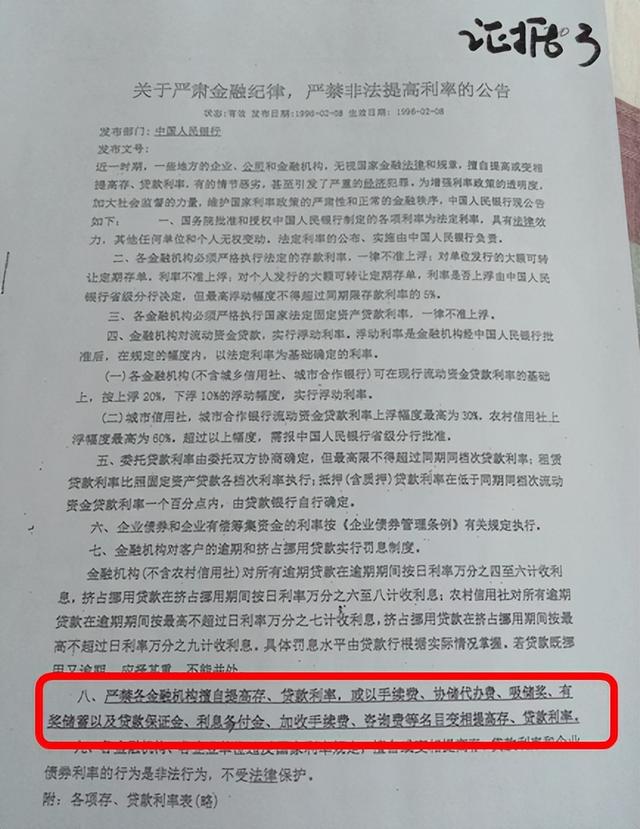

央行《关于严肃金融纪律,严禁非法提高利率的公告》第八条中相关规定

1996年2月,央行《关于严肃金融纪律,严禁非法提高利率的公告》第八条中确有规定,严禁各金融机构擅自提高存、贷款利率,或以手续费、协储代办费、吸储奖、有奖储蓄以及贷款保证金、利息备付金、加收手续费、咨询费等名目变相提高存、贷款利率。

9月19日,记者咨询农行,客服表示:“我没听说过保证金,惠农E贷都不需要什么保证金,我们这个惠农贷款一直没什么保证金,您是在我们网点申请的吗?我确实没听过您说的保证金。”

农行客服查询称:“山西方面除了ETC有保证金,您说的这种惠农按揭贷属于个人贷款,是没有保证金的,我们惠农E贷都是没有保证金的。”

农行客服还提醒道:“这个要交保证金的一定要确认好,要问清楚,因为我们确实没听过,要谨防上当受骗。”

记者咨询招商银行得到答复是:“我们行贷款不用保证金,我们小微抵押贷款没有保证金。”

>>>24户形成不良记录

有21户欠贷 抵扣50万保证金后还欠70多万

“有16户贷款3年到期后就全还清了,如果是一次性办贷那就好了,我们24户和16户一样,就不存在问题。他们先是收了我们50万保证金,中国人民银行有禁止收保证金的规定,还把我们24户形成不良记录。”

王国峰表示:“贷款3年,是循环第一年到期还一部分,到满3年以后,连本金和每月的利息就都还完了,我们40户中有16户没出问题,是正常循环的,3年到期就全还完了,只有我们这24户不是正常的,贷款第一年就到期,要不是喊我们还贷,我们还不知道哩。”

王国峰解释贷款异常称:“前面这16户审了都没问题,但到第17户、第18户和其他的就不一样了,还款进去就出不来,我们问农行营业员,人家说合同上说的是3年,但农行系统里变成1年了,一会儿说是误登,一会儿又说是银行系统录入错误。”

王国峰说:“我就是24户其中的一户,出问题以后就没还完,就把我们这24户形成不良记录以后,我们给他们光还利息就还了两三年,而且每户还得还5万本金,拿前面扣的50万保证金抵了要还贷款。”

王国峰坦承,24户中还有21户没还清贷款,“有欠八九千的,有1万多的,最多的有5万的,尧都支行抵扣50万保证金后,总共还欠70多万。”

对此,王中山称责任不在农户,“尧都支行说电脑系统故障,把3年循环贷款变成了1年不循环贷款,造成贷款农户最终无法还款,有24户形成信用不良记录。”

>>>办贷没拿到借款合同

这么多年了 法定代表人担保人手里没1份合同

更让农户们无法理解的是,办理贷款时居然拿不到借款合同。王中山说:“当时他们农行不给我们贷款合同,合同都签了字,一式3份,本来应该给我们合作社担保人和贷款户,他们不给担保人,还糊弄说合同上虽然写的是一式3份,但实际上只签了1份。从2010年到现在一直不给我们借款合同,我们想起诉,合作社要维权没合同。”

对于信访答复称曾将借款合同交付,王国峰又还给尧都支行的说法,王国峰认为这个说法不成立。

“这么多年了,没有给我们合同,我是法定代表人,也是担保人,最起码合作社担保人应该有1份,我怎么可能不需要合同?”王国峰认为这是尧都支行推卸责任,出了问题,只要对自己有利,农行自说自话。

>>>惠农贷款没惠农

变黑户寸步难行 贷不来钱借民间高息经营受困

王中山表示,原本是惠农贷款却给合作社发展带来不利影响。

“我们是一个大型养殖场,2012年评估就有1200多万,导致我们专业合作社经营困难,因为背了不良记录,造成我们在银行系统再也贷不来款,全部借民间高利息经营,农户开始陆续退社,就剩下几个骨干,利息加利息下来,我们年产1万头羊的合作社的整个营商环境坏了,大家没法干。”

王国峰表示:“我们合作社光景好最少一年挣三五百万,但后来什么款都不能贷,在哪也贷不来,就成了黑户,在社会上寸步难行,成了不讲信用的人,现在在哪家银行和信用社都贷不成了。”

王中山说:“我们盼着媒体能替我们农民专业合作社说句话,我们提供的所有材料与证据均是事实,如有虚构,我们愿承担法律责任!”

王中山认为,农行尧都支行收50万保证金,加重农户负担,“社员加入合作社想着是惠农,我们也多次向有关部门反映,但解决不了问题,农户就不想干了。”

>>>农户向媒体求助

收集证据 要求农行赔偿给农户造成的经济损失

“这个事情我们举报到临汾市银监局和中国银监会,他们农行也不解决,我们农户又不能滋事,所以才求助于媒体。”

王中山表示,7年多来他们逐级通过信访途径反映问题,“我们要求查处背后的包庇问题,要求农行尧都支行赔偿给我们农户造成的经济损失。”

王国峰表示:“我们现在收集了证据,但他们不承认,要是承认的话,他们就得担责。”

王国峰说:“我今年都60多岁了,身体不太好。现在离他们最近一次信访答复又快过去两年了,我希望媒体督促他们尽快解决。”

>>>放贷银行回应媒体

任何问题都没法答复“支行没有权限接受媒体采访”

9月18日,记者联系上山西临汾农行尧都支行一位行长,询问是否所有贷款都需要扣保证金,贷款收50万保证金是否有相关执行文件?

“我这里不接受采访,我现在没法答复。”这位行长称因为无法确定记者身份,也不便提供上级行的电话。

放贷是农行尧都支行,记者希望支行提供合作社当初签合同时的承诺书,以及同意支行划扣50万贷款保证金的书面同意文件,这位行长表示:“我这是支行,没有权限接受媒体的采访,任何问题我现在都没法答复。”

>>>三农中心客户经理说明情况

信贷系统升级 输入年限技术错误并非主管所致

2013年3月,农行尧都支行三农中心客户经理王某孟某在一份办贷录入书面情况说明中称,在2010年12月发放专业合作社24笔农户小额贷款过程中,因为信贷系统由原来的C2系统升级到C3系统,在办理贷款手续完毕,最后由客户部门打印自助循环贷款额度签约循环通知单时,输入年限系统提示日期录入错误,把时间输入1年期限时,系统自动就转入下一环节。当时一致认为输入正确,可等到1年到期后出现无法循环的情况。

两人表示,当时曾联系农行系统操作员和尧都支行信贷管理部、临汾市分行信贷管理部,而且会计也因为年限问题出现无法出贷状况,所以他们只能按系统认为对的时间输入。这一问题当时临汾农行的技术无法解决,在当时的时间段共发放52笔贷款,都出现类似情况。

客户经理认为不是主观造成的,表示在今后一定多学习、多请示、多汇报。

>>>信访事项复查复核

对录入错误人员追究责任 对不良记录及时纠正

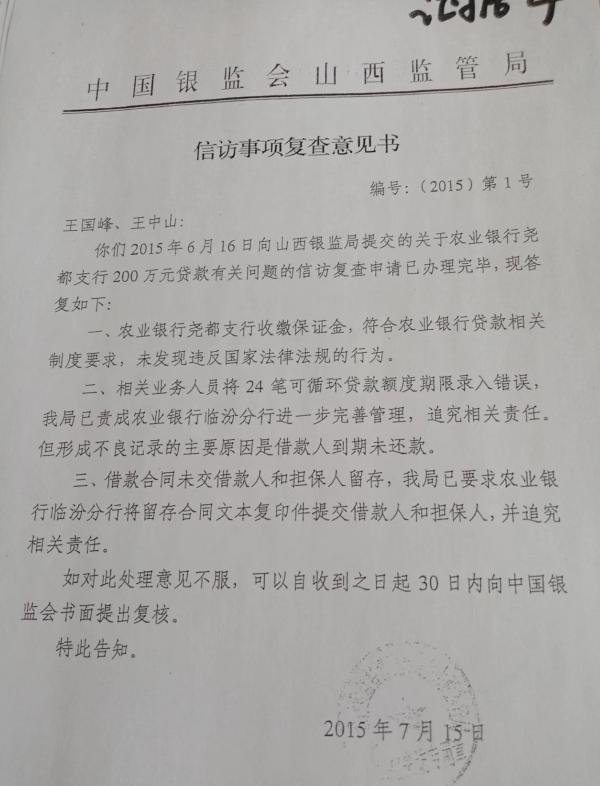

2015年7月银监会山西监管局信访事项复查意见书

2017年9月农行山西分行的信访事项复核意见书

记者注意到,2017年6月和8月,农行临汾分行和山西分行信访事项复查复核意见书措辞、表述均一致。认为根据双方合同约定,农户借款担保方式约定为合作社“保证+保证金”,合作社出具了担保承诺函,扣划50万保证金是贷款前双方协商同意合法约定的,扣划50万保证金偿还不良贷款经合作社书面同意。

尧都支行对录入错误的人员进行了责任追究,对因录入错误形成的不良记录,农行及时给予纠正。目前,24户借款人形成不良记录的主要原因是借款人到期未还款。2015年8月21日,尧都支行工作人员在机关将合同文本复印件全部交到合作社法定代表人王国峰手中。随后,王国峰又将合同复印件送回尧都支行。

>>>银保监调查核查

未按合同约定书写一式3份 两直接责任人被处分

2020年11月,中国银保监会临汾监管分局答复称,举报事项调查结论与2015年保持一致。反映无借款合同进行司法维权,经核查,当时借款合同约定一式3份,但相关人员未按合同约定书写一式3份,造成每笔贷款仅有一份借款合同,现在信贷档案中留存。分局曾两次赴农行尧都支行复印了借款合同,与原件核对一致。对此,尧都支行已于2015年7月,对两名直接责任人给予警告处分。

2015年7月,中国银监会山西监管局信访事项复查意见书答复称,农行尧都支行收缴保证金符合农行贷款相关制度要求,未发现违反国家法律法规的行为。相关业务人员将24笔可循环贷款额度期限录入错误,我局已责成农行临汾分行完善管理,追究相关责任,但形成不良记录的主要原因是借款人到期未还款。

对于借款合同未交借款人和担保人留存,我局已要求临汾分行将留存合同文本复印件提交借款人和担保人,并追究相关责任。

2015年8月,中国银监会信访事项复核意见书称,核查未发现山西局对信访处理存在处置不当问题。

>>>公益律师以案说法

签合同需当场索要原件 银保监调处不了可起诉

知名公益律师赵良善认为,根据央行《关于严肃金融纪律,严禁非法提高利率的公告》相关规定,农行尧都支行不能收取农户的保证金,而且双方的借款合同未约定保证金,所以尧都支行收取保证金是违规的,当地银保监局可对相关负责人予以行政处分。

赵良善表示,如果农户手里没有借款合同,那么农户可通过中国银保监会临汾监管分局复印借款合同,农户可手持借款合同复印件,到法院诉讼,法院同样可受理。农户可诉请农行尧都支行仍按照3年循环贷款执行,并赔偿因不良贷款记录造成的经济损失。

赵良善提醒,如遇类似事件,农户在签订借款合同时,当场就要向银行索要一份借款合同原件,而非时隔多年再要借款合同原件。“农户在银行贷款前,就要多方面了解政策,如银行欲违规收取保证金,农户当时就需向当地银保监局反映,由当地银保监局处理后,再顺利贷款。”

赵良善建议,农户与银行产生纠纷时,农户可先要求当地银保监局调处,如当地银保监局调处不了,农户可向上一级银保监局反映,或者直接诉诸法院,由法院依法裁判。

华商报大风新闻记者 李华 编辑 杨德合

(如有爆料,请拨打华商报新闻热线 029-88880000)

............试读结束............

查阅全文加微信:3231169 如来写作网:gw.rulaixiezuo.com(可搜索其他更多资料) 本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3231169@qq.com 举报,一经查实,本站将立刻删除。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3231169@qq.com 举报,一经查实,本站将立刻删除。如若转载,请注明出处:https://www.rlxzw.com/55172.html

{kind=link}