刚刚可以非常肯定地说,在每个资本市场,科技股都是永恒的投资主题和热点。

为什么呢?

首先,最底层最核心的逻辑是,科技是推动人类社会进步的核心力量,每一次科技飞跃,都带来了人类社会巨大的前进,我们每个人都渴望更美好的生活,所以我们发自内心深处,会对每一次科技的飞跃心驰神往。

其次,每次科技的变革,必然催生出伟大的公司,而这些公司的裂变式发展,体现在资本市场上,股价会有较好的表现,也许有十倍甚至百倍的涨幅,如果投资这样的公司,一旦买对了,会带来较高的收益。

基于这两点,很多投资者对科技股可谓是趋之若鹜。但是,知易行难,刚刚发现,很多投资者在科技股的投资中,并没有取得太好的收益。

刚刚总结,就像硬币总是有两面,在科技股投资中,存在着三大痛点,正是这三大痛点,让很多投资者郁闷不以。

痛点一:变化快

这里说的变化快,其实有两个方面,

一方面是技术迭代的变化,就像《三体》中说的,三体人害怕地球人技术爆炸,因为这必然带来科技的几何级发展。在现实生活中,如果出现新技术的高速发展,必然会对老旧技术的或者没及时跟上新技术的公司,带来非常严重的打击,一旦买到了这样的公司,投资者承受的风险就很大。

另外一方面是研发的不确定性,科技公司无疑都是研发投入很高的公司,但是研发的风险其实是非常大的,一旦出现研发失败或者不符合预期,对于公司来说也是会受到巨大的影响,公司的经营随之也会发生剧变,甚至沉沦,而普通投资者其实对于很多技术也知之甚少,所以买入高研发的公司,很大程度是一种赌博,不确定性较大。

痛点二:估值高

这点其实很好理解,大家都在关注科技股,关注的人多,估值自然就不便宜。但是科技相对较高的估值,也会给投资者带来两方面困扰。

一方面,很多科技股股价都反映甚至透支了公司的发展,短期的泡沫其实比较大,一旦公司基本面发展不及预期,泡沫被戳破,股价的下跌空间很大,对应的投资者损失也会相对比较大。

另外一方面,因为高估值,就像上文说的,股价都反映甚至透支了公司的发展,即使公司的未来发展正常,投资者的获利空间也是有限的,而承受的风险却比较高,其实风险收益比并不划算。

痛点三:波动大

这里说的波动大,是指科技股股价短期波动大。因为科技股很容易受到短期政策、技术、研发等多重因素影响,短期不确定性非常大,也就造成了短期股价相对比较大的波动。

这个痛点反映在投资上就是,假如你买到了一只超级科技牛股,但是因为你受不了短期股价波动,你很可能在很早的时候就下车了,赚了一点蝇头小利,无法获取后面公司科技变革成功给股价带来的巨大上涨空间。其实,刚刚知道,这种情况比亏钱了还难受。

那么大家肯定会问,如何解决这三个痛点呢?

刚刚觉得,所有的理论都是空洞的,不如举个例子吧。刚刚注意到,天弘基金周楷宁就是一个非常专注于科技股投资的基金经理,并且业绩也较亮眼。

截至20230131,该基金近1年业绩-2.38%,同期中证TMT指数(000998.CSI)-14.87%,明显超越了中证TMT指数。

近6个月业绩7.27%%,超越中证TMT指数(000998.CSI)3.2个百分点。

Wind数据显示,截至2月16日,天弘创新成长近6个月业绩表现位列6850只混合型基金中的6.4%,在偏股混合型基金中排名7.8%。2022年第四季度,该基金净值增长率达到10.22%,超越业绩比较基准收益率8.1%。

下面我们来具体看看,周楷宁是怎么样来解决科技股投资中的这三大痛点的。

以行业视角应对变化快

对于解决“变化快”这一痛点,周楷宁的策略非常有战略视角,他并不完全拘泥于单一公司,而是从行业、从全局视角进行分析,诠释了“不谋者不足谋一域”这一道理。

他对于行业有着深刻的观察和理解,他认为:“行业机会来自于新技术、新产品、新内容供给创造需求或者新市场的出现,注重数据验证和产业链验证。”他通常关注两类行业性投资机会,即“中长期成长的行业”以及“阶段性爆发的行业”。

在刚刚看来,他最厉害之处在于,当行业机会出现的时候,他还能将自己选股优势发挥出来,能够选出行业中比较优质的公司。

他善于捕捉两类公司投资机会:根据质量、成长、估值三因子选股,高质量提升投资的概率,高成长提升投资的赔率,选“高概率、中赔率”或者“中概率、高赔率”两类公司。

他把这套方法概括为:“把握行业性机会,个股投资兼顾概率赔率。”

比如在深信服的投资中,就把这一套方法表现得淋漓尽致。首先,周楷宁判断,随着技术成熟和企业意识增强,替代传统IT是大势所趋。云计算渗透率很低,目前占国内IT投资比例约10%,正处于快速提升阶段,他认为这是中长期成长的行业机会。

接着,遵循行业与个股相结合的投资框架,周楷宁关注到云计算优秀公司深信服。他认为,深信服的研发、产品、渠道具备竞争优势,创新以客户需求为导向、渠道优势同行难以复制、管理层对渠道管理的价值观非常正。2022年3季报天弘创新成长显著调入深信服,至2022年4季报依旧持有,期间单季度涨幅为12.10%,2023年以来该股继续表现突出。

以前瞻性布局应对估值高

刚刚认为,如何能解决估值高的问题,其实就是一句话:“买在无人问津时”。

但是,知易行难,无人问津时通常是两种情况,一种是大家没发现这个公司好,一种是大家都觉得在这个公司不好。

所以,所谓的前瞻性,某种程度上,就是一种逆势的投资思路,也只有这样,才能以相对便宜的估值,买到好的公司。

周楷宁投研过程中,坚持独立研判,每一笔投资都要弄清楚行业中长期发展关键因素、行业未来格局、投资的核心原因和风险,力求通过领先市场的前瞻研究创造超额收益。

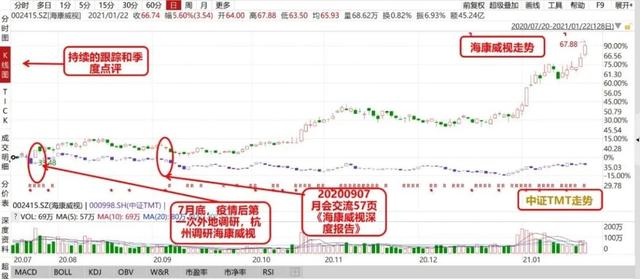

他在海康威视的投资中,就表现出了这一特质。

周楷宁自2020下半年便对该公司进行前瞻研究,2020年7月底公司股价与中证TMT走势分化之际,周楷宁审时度势、立即开展实地调研;随后,他投入大量研究精力,力求研究深度领先;2020年9月公司股价震荡,他及时发布57页深度报告,阐述独到见解。在他看来,海康是***股战略、研发、产品、组织架构、管理、渠道最优秀的***I公司,且估值较低,属于中等赔率、高胜率的投资机会。海康威视的优秀体现在大空间、强壁垒、优管理,兼具质量因子、成长因子和估值因子,其软件、***I、数据、生态均领先对手3年以上,未来随着宏观经济回暖将迎来戴维斯双击,概率赔率双高,应重仓买入。

此外,当持有的公司估值严重透支未来发展空间时,周楷宁也会予以减仓或清仓。

以中长期视角应对波动大

《孙子兵法》说:“胸中有激雷而面如平湖者,可拜上将。”

在面对股价短期波动时候,周楷宁就表现得异常冷静和理智。这得益于一方面,他对公司和行业的深刻研究,另外一方面是因为他对行业的公司的研究和投资,都是从中长期视角出发。

刚刚理解这点,打一个也许不太合适的比方,假如你能看见远方的灯塔,你可能就并不太在意当下脚下走得是水泥路还是烂泥路,只要坚定向前就行。

比如,紫光国微是符合周楷宁选股框架的核心标的,具有明确的竞争优势及行业成长性。2021 年1月至4月,紫光集团债务违约,市场担忧公司受到影响,股价下跌。周楷宁经过调研和持续验证,认为债务问题不会对公司基本面造成影响,情绪引发的估计下跌提供了较好的买点;4月-8月,公司发布一季报净利润同增50%-100%,兑现较强的基本面,业绩数据验证了周楷宁的推荐逻辑,股价涨幅109%。

此外,再说一个细节,从周楷宁的投资历史看,他风险意识是比较强的,同时对于投资者的基金产品持有体验也很重视。即使他经常了深度调研,但是在实操中,他依然均衡配置细分行业。

对此他表示,自己理想的状态是:“均衡配置细分行业,不拘泥于大小盘风格。在深度研究的基础上适当提高持股集中度以期保持进攻性,通过子行业适度分散以防尾部风险。以期实现投资中的攻守兼备。”

最后总结一下,综上所述,刚刚认为,周楷宁的投资方法可以说比较成功地解决了科技股投资中的三个痛点。亲爱的读者,不知道对您的投资有没有启发呢?

风险提示:市场有风险,投资须谨慎,基金投资不保证本金不受损失,不保证一定盈利,投资需谨慎。以上观点仅代表作者个人意见,不代表基金公司立场,也不构成对阅读者的投资建议。文章内容仅供研究和学习使用,所涉及的股票、基金等均不构成任何投资建议。

............试读结束............

查阅全文加微信:3231169 如来写作网:gw.rulaixiezuo.com(可搜索其他更多资料) 本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3231169@qq.com 举报,一经查实,本站将立刻删除。

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 3231169@qq.com 举报,一经查实,本站将立刻删除。如若转载,请注明出处:https://www.rlxzw.com/75638.html

{kind=link}